Work-from-home job scams Scammers post fake job ads for nannies, caregivers, and virtual assistants on job sites. Or they may send emails that look like they're from someone in your community. The message might also seem to come from someone who is part of an organization you know, like your college or university. If you apply, the person who hires you might send you a check. They'll tell you to deposit the check, keep part of the money for your services, and send the rest to someone else. That's a scam. A legitimate employer will never ask you to do that. The check is fake and will bounce, and the bank will want you to repay the full amount of the fake check, while the scammer keeps the real money you sent them. So: if you get an offer that includes depositing a check and then using some of the money for any reason, that's a scam. Walk away.

Joe Maring/Digital Trends Download Temu for iOS

slot machine free online

"We all really love your product; it really alleviated so much pain from all the manual work we had to do. We truly all feel this was the best tool we purchased last year 😊" amazon review analysis integration workflows example

作者 | 冯紫彤

8月23日晚,建设银行交出2023年上半年成绩单,为六大行中首家。

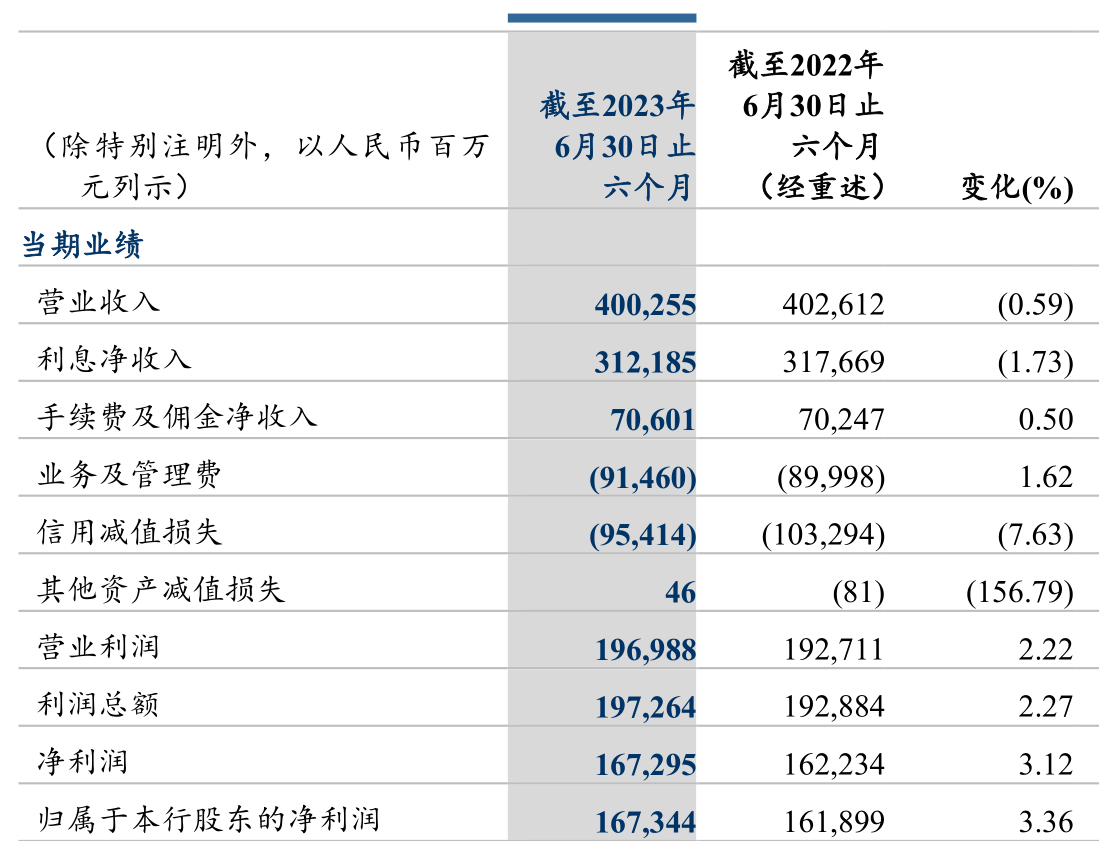

数据显示,上半年,资产负债规模保持较快增长。截至6月末,建设银行资产总额38.25万亿元,增幅10.56%;其中发放贷款和垫款净额22.36万亿元,增幅9.11%。负债总额35.30万亿元,增幅11.27%;其中吸收存款27.63万亿元,增幅10.42%、为2.6万亿元。

或因为负债端、特别是存款规模的高增,建行上半年负债成本管理整体压力较大,高于同期的付息成本拉低了利息净收入,也进而拉降了建行上半年营业收入的规模。

上半年,建设银行实现营业收入4002.55亿元,同比下降0.59%;归属于建行股东的净利润1673.44亿元,同比增长3.36%。

![]()

资产质量则总体平稳。截至6月末,建设银行不良贷款率1.37%,较上年末下降0.01个百分点。细分来看,上半年,建行公司贷款不良率总体向好,仅房地产业、批发和零售业等部分行业不良率升高;个人贷款不良率则呈抬头之势,其中个人住房贷款不良率由上年末的0.37%升至0.42%、房贷整体规模也有收窄。

此外,在“服务实体经济和助力各项业务发展,风险加权资产增速较快,同时受分红影响,内源资本积累速度放缓”等因素的共同作用下,上半年,建行资本充足率下行幅度较大。截至6月末,建行资本充足率17.40%、一级资本充足率13.39%、核心一级资本充足率12.75%,与上年末相比分别下降1.02、1.01、0.94个百分点。

上半年存款高增2.6万亿元,净息差跌破1.8%“警戒线”

尽管上半年银行业存款利率下调趋势不减,6月初六大行还吹响了新一轮存款“降息”的号角,但居民的存款热情仍未见降温。

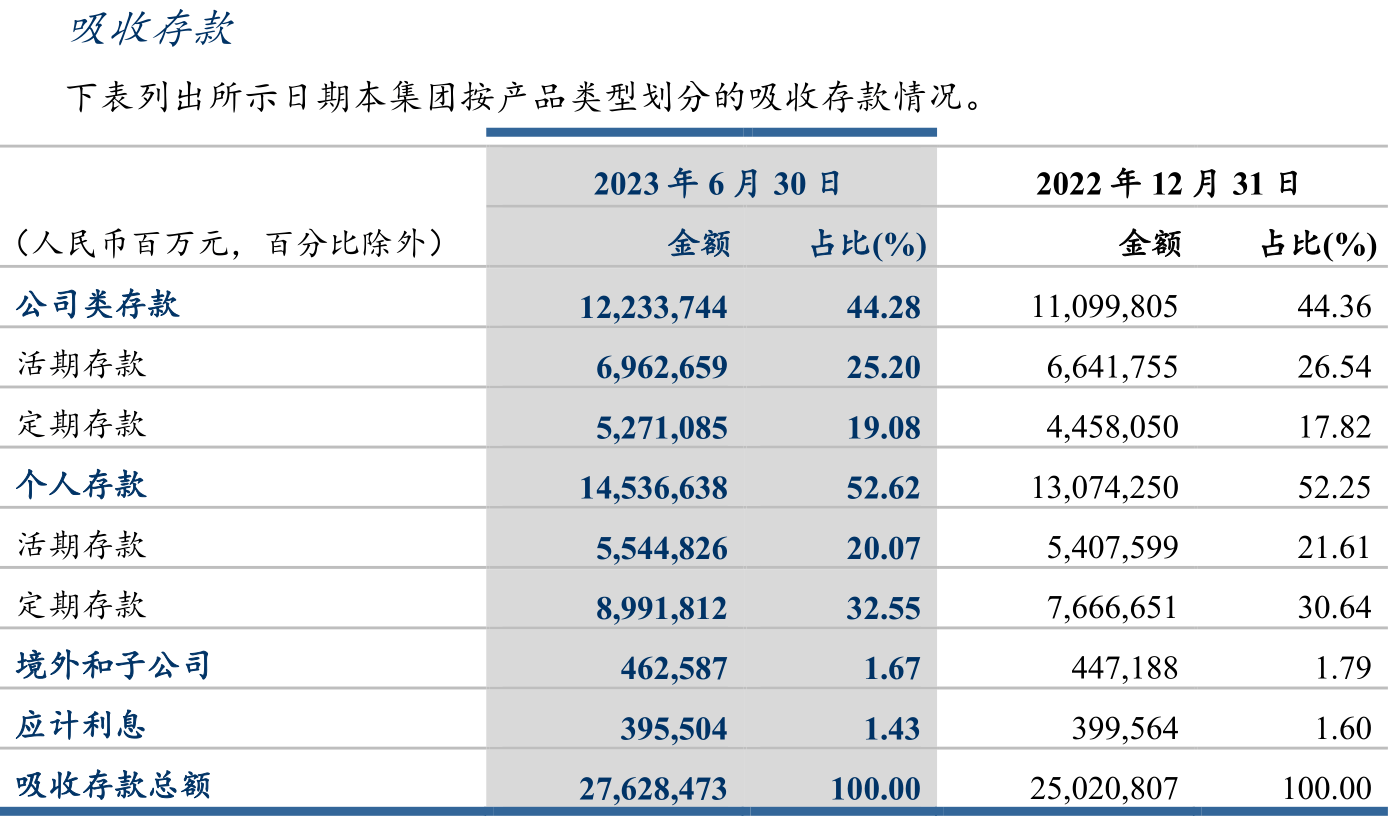

截至6月末,建行吸收存款余额 27.63 万亿元,较上年末增加 2.61 万亿元,增幅 10.42%。

分类看,上半年建行存款增长呈现出“个人存款增速高于公司类存款”和“存款定期化加剧”的倾向。

![]()

截至6月末,建行境内公司类存款12.23万亿元,较上年末增加1.13万亿元、增幅10.22%;个人存款14.54万亿元,较上年末增加1.46万亿元、增幅11.19%。

截至6月末,建行境内活期存款12.51万亿元,较上年末增长3.80%;境内定期存款14.26万亿元,较上年末增加2.14万亿元,增幅17.64%。

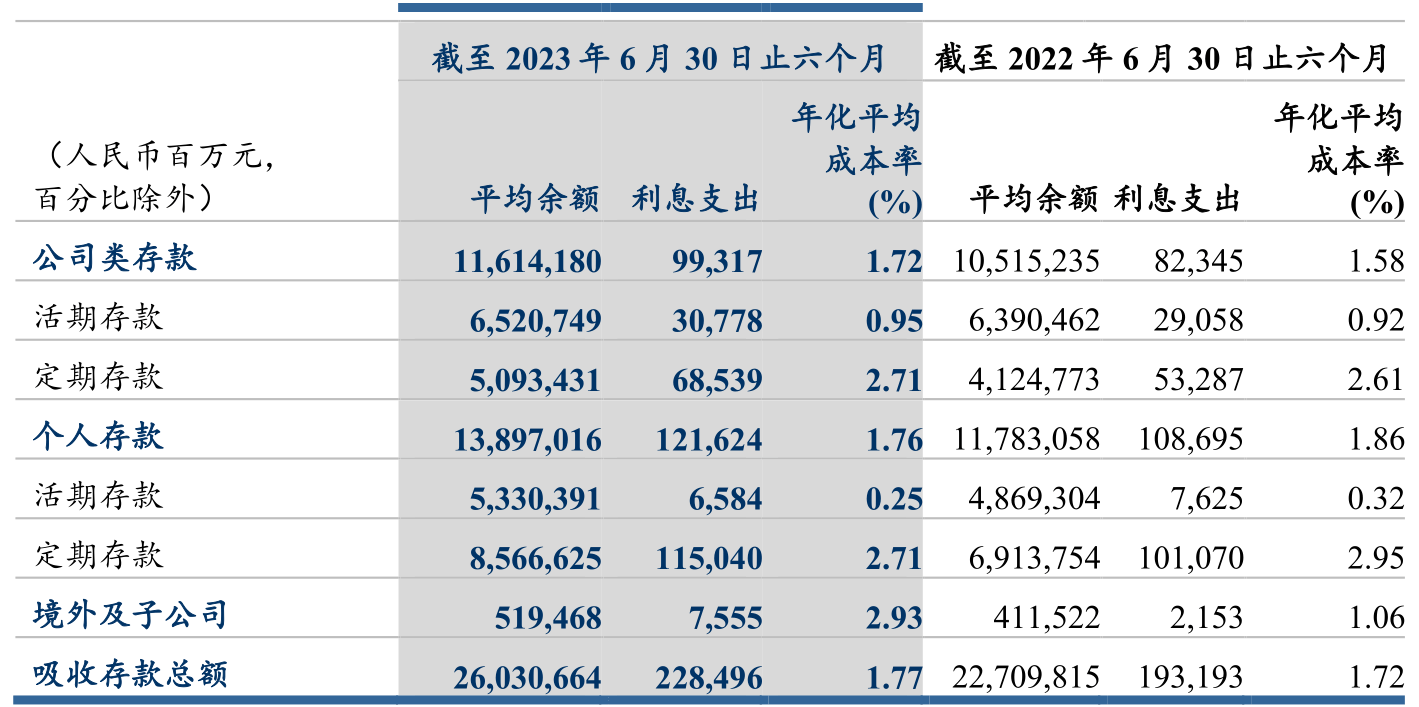

此外,值得注意的是,在存款“降息潮”下,建行的存款年化平均成本率较上年同期仍升高了0.05个百分点至1.77%,“市场竞争加剧和结构变化等因素”为成本升高主因。

存款规模大幅扩张、付息成本不降反增。上半年,建设银行利息支出3045.68亿元,较上年同期增加569.20亿元,增幅22.98%。

![]()

与此同时,受LPR下调等因素影响,上半年,建行贷款收益率由4.23%下降至3.94%。上半年,建设银行实现利息收入6167.53亿元,但增幅、增量均小于利息支出。

两相作用下,上半年,建设银行实现利息净收入3121.85亿元,较上年同期减少54.84亿元、降幅为1.73%;净利差为1.60%、净利息收益率为1.79%,同比均下降30个基点,跌破了市场利率定价自律机制定下的1.8%净息差“警戒线”。

而利息净收入的下行也是导致上半年建行营收负增长的“主要责任人”。上半年,建行利息净收入在营业收入中占比达78%。

境内公司类贷款规模高升近2万亿,个人住房贷款规模收窄、不良升高

资产端,截至6月末,建设银行资产总额38.25万亿元,较上年末增加3.65万亿元,增幅10.56%。其中,发放贷款和垫款总额23.13万亿元,较上年末增加1.94万亿元,增幅9.13%。

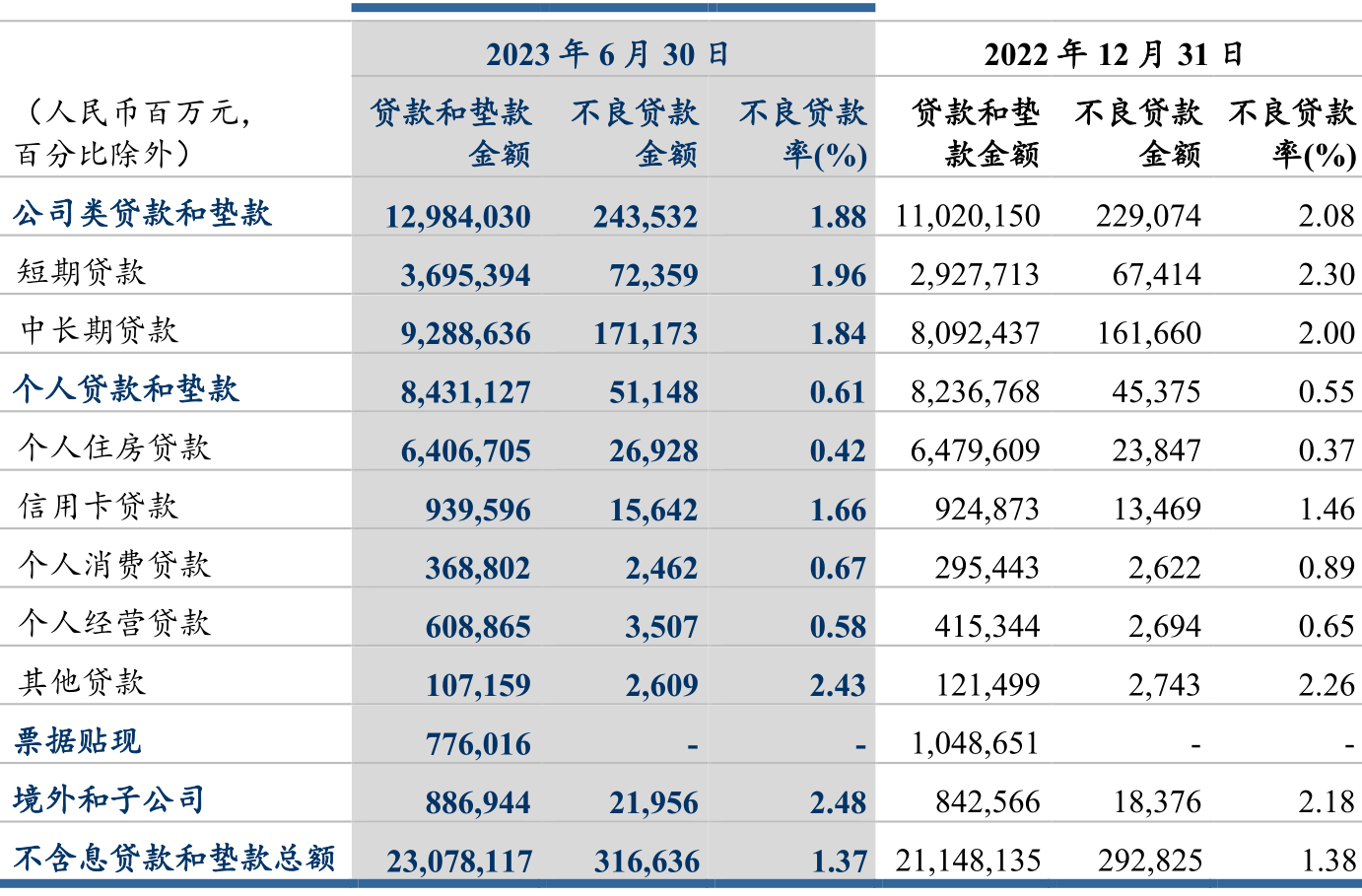

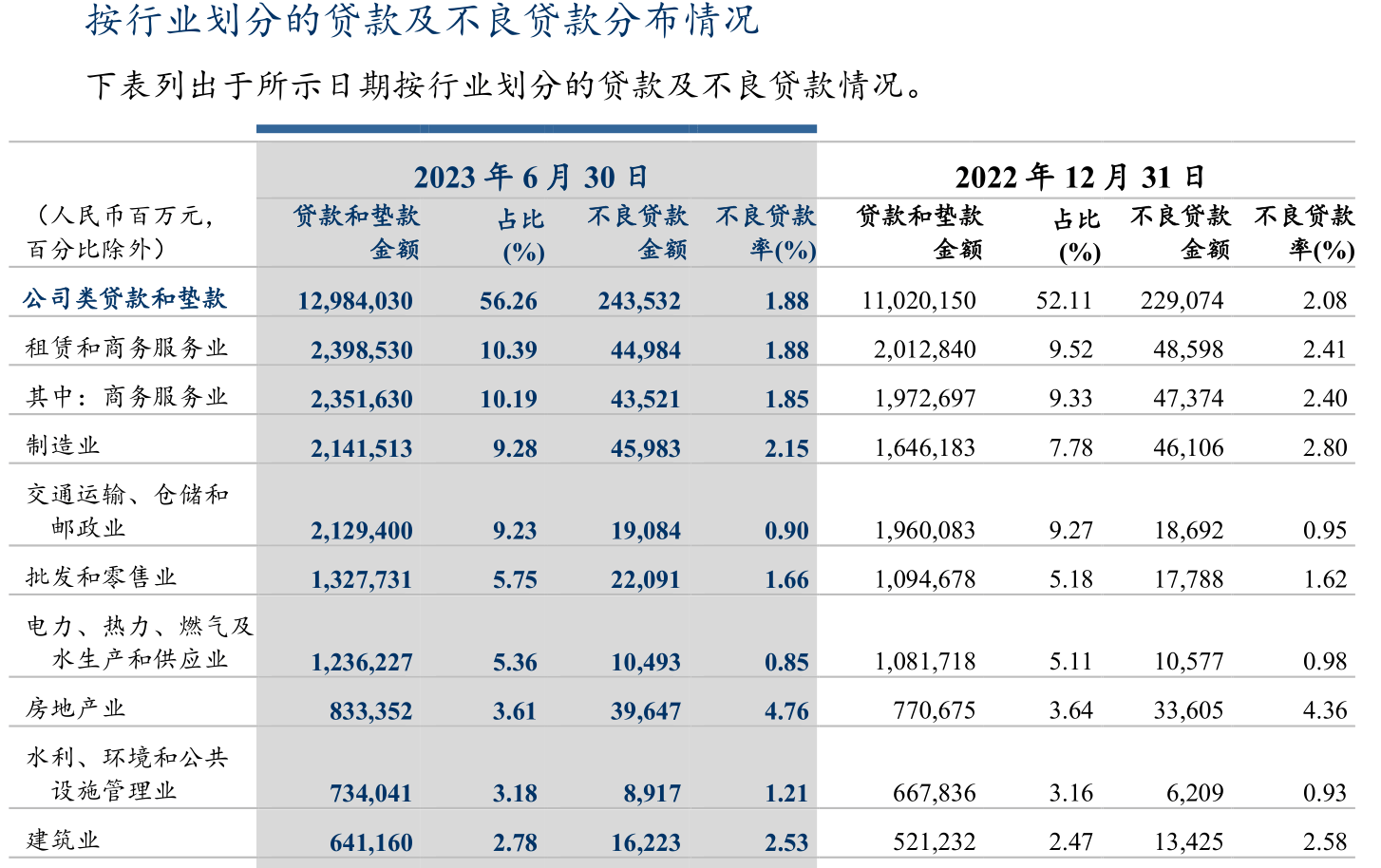

分类来看,上半年建行的贷款增量绝大多数由公司类贷款贡献。据半年报数据,截至6月末,建设银行境内公司类贷款和垫款总额12.98万亿元,较上年末增加1.96万亿元,增幅17.82%,新增贷款主要投向基础设施行业、制造业、批发和零售业等领域。

![]()

同期,个人贷款和垫款总额8.43万亿元,仅较上年末增加1943.59亿元、增幅2.36%。

其中,作为个贷“主阵地”,上半年建行个人住房贷款规模出现收窄。至6月末,建行房贷规模为6.41万亿元,较上年末减少了729.04亿元、降幅1.13%。对此,建行解释称:主要是个人住房贷款提前还款量增加,抵销了投放量增加的影响。

个人消费贷款和个人经营贷款规模则大幅增长。截至6月末,个人消费贷款3688.02 亿元,较上年末增幅 24.83%;个人经营贷款6088.65亿元,较上年末增幅46.59%。

与此同时,建行个贷的不良率也呈现出分化态势。即规模下降的个人住房贷款不良率反而升高,由上年末的0.37%升至0.42%;消费贷和经营贷不良率则持续向好。此外,截至6月末,建行信用卡不良率1.66%,较上年末增长0.2个百分点。

公司贷款方面,截至6月末,建设银行境内公司类贷款不良贷款率1.88%,较上年末下降0.2个百分点。

按行业看,基础设施行业领域贷款余额在建行公司类贷款中的占比为50.16%,为6.51万亿元,较上年末增加8062.97亿元、增幅14.13%。

![]()

不良率方面,与上年末相比,建行主要行业中仅房地产业、批发和零售业等不良率有所升高。其中房地产业不良率由4.36%升至4.76%。

整体看,截至6 月末,建行不良贷款余额 3166.36 亿元,较上年末增加 238.11亿元;不良贷款率 1.37%,较上年末下降 0.01 个百分点;关注类贷款占比 2.50%,较上年末下降 0.02 个百分点。

![]()

online slot games that pay real money

betting horse online

sports betting in tennessee

发布于:北京市

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。